3.株式市場の仕組み

1.株式市場とは

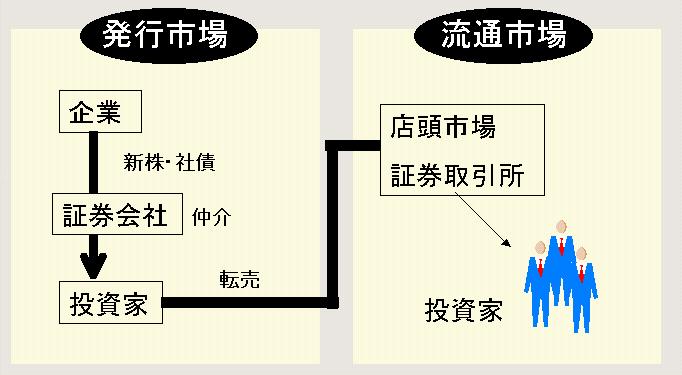

株式市場は、機能的な面から 発行市場と 流通市場の2つに分けることができます。

この2つの仕組みがあるのは債券市場も同じで、

株式と債券市場を一緒にして 証券市場とよんだりもします。

まず 発行市場は、企業によって新しく発行された証券、

株式の場合は、株券が最初の投資家に保有されるまでの間のことを言います。

つまり株式供給の流れのことです。

株式会社は、新株や社債などを発行することによって

設備投資金など長期の事業資金を調達します。

払い込みに応じた投資家(株主)は、いつまでもそこ株を保有し続けるとは限りません。

第3者に転売したりして、次々と売買されていきます。これが 流通市場です。

主な流通の場としては、証券取引所が開設する取引所取引と、

証券取引所以外で取り引きされる店頭市場に分けられます。

株式市場の発行市場と流通市場は車の車輪みたいな物です。

どちらか片方が機能しなくなったらダメです。

株式(証券)が発行されるにはしっかり整備された流通市場が必要で、

逆に流通市場が円滑に機能するためには、新株などの証券の発行が

適度に行われることが必要なわけです。

2.証券取引所とは

証券取引所は、株式、転換社債などを売買する証券流通市場の中心をなす場所です。

ここでは株券をはじめとする証券の集中売買による流通性の向上、公正な価格形成が行われています。

現在のような証券取引所のような形になったのは、戦後4年経過した1949年5月16日にスタートしました。

はじめは9つの取引所があったのですが、神戸が取引の減少により廃止され、その後8取引所に。

そして2000年3月に広島・新潟が東京に吸収され、京都も大阪に併合されました。

その結果、現在国内証券取引所は東京、大阪、名古屋、札幌、福岡の5カ所になりました。

そのうち、地方取引所(札幌、福岡)の出来高シェアは1%にも達していません。

取引は東京に一極集中しているのが現状です。

現在の証券取引所の種類は

・東京証券取引所 1部 ー 2部 ー マザーズ ー 東証外国部

・大阪証券取引所 1部 ー 2部 ー ナスダック・ジャパン

・名古屋証券取引所 1部 ー 2部

・札幌証券取引所

・福岡証券取引所

・店頭市場 ー JASDAC ー 未公開株 ー 外国株式

というように分けられています。

2部よりかは1部の方が売上高や規模が大きい企業が集まっています。

マザーズやナスダック・ジャパンは、後に説明しますがベンチャー企業向けの市場です。

ちなみに、東京証券取引所の立ち会い(売買)時間は、

月~金曜の午前9時~11時(前場)、午後12時30分~午後3時(後場)の2回行われます。

各場の最初の取引を”寄り付き”、最後の取引を”引け”と言ったりします。

年の売買の始まりはは原則的には1月4日(大発会)で、終わりは12月30日(大納会)とされてます。

最近では立会時間を延長する地方取引所なども増えてきており、

東京証券所では立ち会い時間外に取引を行う大口専門市場(ToSTNeT)をスタートさせています。

3.上場企業と非上場企業

”株式は証券会社を通じて誰でも買える”と言いましたが、ではどの会社でも買えるのでしょうか?

例えばサントリーやロッテなど、テレビコマーシャルをやっている有名な会社はどうでしょうか?

答えはノーです。買えないのです。

なぜならこれらの会社は上場していないからです

サントリーなど、上場の意志があるなら十分に上場できる企業もありますが、

上場されていない以上、一般の投資家はほとんどその株式を所得するのは困難です。

たとえ手には入ったとしても、今度はなかなか売れないでしょう。

上場された会社を 上場企業、上場していない企業は 非上場企業と言います。

取引所に上場していなくても、日本証券業協会が管理している 店頭上場企業については、

一般の投資家もその株式を売買できます。

店頭会社の場合、狭義には 公開企業と呼び、他の上場企業と区別したりしますが、

広い意味では上場企業も含めて公開企業です。

株式会社が株式を上場するには厳しい審査をくぐり抜けることが必要です。

東京証券取引所の第1部の上場基準を見てみましょう。

細かな基準がいろいろと設けられており、これをクリアーした後、

大蔵大臣の承認を得て上場が認められるのです。

| 項目 |

上場審査基準 |

| 上場株式数 |

400万株以上 |

| 株主数 |

上場の時までに上場株式数が下記の人数以上となる見込み

a) 1000万株未満の場合:800人

b) 1000万株以上、2000万株未満の場合:1000人

c) 2000万株以上の場合:1200人+1000万株ごとに100人(上限2200人) |

| 設立後経過年数 |

3年以上 |

| 株主資本(純資産)の額 |

10億円以上 |

| 利益の額 |

次のa)又はb)のどちらかに適合すること

a) 最近2年間について、最初の1年間は1億円以上、最近の1年間は4億円以上

b) 最近3年間について、最初の1年間は1億円以上、最近の1年間は4億円以上、

かつ3年間の合計が6億円以上 |

| 連結財務諸表等 |

a) 最近2年間(利益額のbに適合する場合は3年間)に、

”虚偽記載”を行っていないこと

b) 最近2年間(利益額のbに適合する場合は3年間)の監査報告書等の

総合意見が原則として適正であること。 |

| その他 |

株主事務代行期間の設置、株式の様式、株式の譲渡制限 etc・・・ |

要するに、上場企業とは投資家の信頼を裏切ることの無いように、

厳しい審査を突破した企業群と言うことです。

このような企業は全国に約3400社、率にして0.4%にしか過ぎないのです。

もっともこのような選ばれた上場企業でも、倒産して投資した株券が紙クズ同然になってしまうこともあります。

1997年~99年には21社の企業が倒産しましたし、

倒産はしなくても上場廃止対象になったりする企業もあります。

| 項目 |

上場廃止基準 |

| 上場株式数 |

400万株未満 |

| 株主数 |

下記の人数未満(執行猶予1年)

a) 1000万株未満の場合:400人

b) 1000万株以上、2000万株未満の場合:600人

c) 2000万株以上の場合:1000人+1000万株ごとに100人(上限2000人) |

| 債務超過 |

最近3年間債務超過の場合 |

| 売買高 |

最近1年間の月平均売上高が1万株未満、又は3ヶ月間売買取引不成立 |

| 連結財務諸表等 |

a) ”虚偽記載”を行った場合で、その結果が重大であると本所が認めた場合

b) 監査報告書等の総合意見が原則として不適正等である場合で、

その結果が重大であると本所が認めた場合 |

| その他 |

銀行取引の停止、破産、和議、営業活動の停止

不当な合併、上場契約違反、株式の譲渡制限 etc・・・ |

なお後ほど説明しますが、、東証では99年11月に新興成長企業を対象とした市場 マザーズが、

大証では2000年6月に ナスダック・ジャパンの取引も始まっています。

|